Am 22. April 2024 wurde die Plattform Bundesschatz.at 2.0 ins Leben gerufen. Verantwortlich für diesen Neustart war Markus Stix, Geschäftsführer für den Markt der Österreichischen Bundesfinanzierungsagentur (OeBFA). Knapp neun Monate später ist es an der Zeit, eine Bilanz zu ziehen: Wie hat sich das Angebot entwickelt? Welche Anlegergruppen nutzen Bundesschatz, und wie steht es im Vergleich zu klassischen Sparprodukten da?

Video

90.000 Kunden und 3 Milliarden €: Bundesschatz vs. Sparkonto, hat das klassische Sparen ausgedient?

1. Wachstum und Akzeptanz: 90.000 Anleger und über 3 Milliarden Euro

Die Plattform Bundesschatz.at erfreut sich wachsender Beliebtheit. Seit dem Neustart verzeichnete sie einen rasanten Anstieg der Anlegerzahlen. Die jüngsten Daten der OeBFA (Stand: 17. Januar 2025) belegen das dynamische Wachstum:

| Datum | Anzahl Konten | Anlagevolumen (in Euro) |

|---|---|---|

| 22. April 2024 | – | – |

| 29. April 2024 | 20.000 | 250 Millionen |

| 7. Mai 2024 | 25.000 | 450 Millionen |

| 10. Juli 2024 | >43.000 | >1 Milliarde |

| 17. Januar 2025 | >90.000 | >3 Milliarden |

Besonders auffällig ist der rasante Anstieg der Investitionen. Innerhalb der ersten Woche nach dem Start wurden 250 Millionen Euro angelegt, innerhalb von knapp drei Monaten war bereits die Milliardenmarke überschritten. Aktuell sind über 3 Milliarden Euro in Bundesschätze investiert – ein Beweis für das wachsende Vertrauen der Anleger in diese Anlageform.

Wie viel sind 3 Milliarden Euro im Kontext der gesamten Spareinlagen?

Zum Vergleich: Laut der Oesterreichischen Nationalbank (OeNB) lagen die gesamten täglich fälligen und gebundenen Einlagen der Haushalte in Österreich zum dritten Quartal 2024 bei 311 Milliarden Euro. Damit macht Bundesschatz weniger als 1 % dieser Summe aus. Dennoch ist ein klarer Trend erkennbar: Immer mehr Anleger setzen auf kurzfristig verzinste Wertpapiere.

- Kurzfristige Wertpapiere: Wachstum von 601 Millionen Euro (Q1 2024) auf 1,899 Milliarden Euro (Q3 2024)

- Langfristige Wertpapiere: Anstieg von 28,826 Milliarden Euro (Q1 2024) auf 31,634 Milliarden Euro (Q3 2024)

2. Welche Laufzeiten sind am beliebtesten?

Besonders gefragt sind die sogenannten „grünen Laufzeiten“ von 6 Monaten und 4 Jahren, die gemeinsam mehr als 25 % der gesamten Anlagen ausmachen. Noch beliebter ist allerdings die 1-Monats-Laufzeit, die vor allem Anleger anspricht, die maximale Flexibilität wünschen.

3. Durchschnittsalter der Anleger

Das durchschnittliche Alter der Anleger liegt stabil bei 49 Jahren. Die Altersspanne reicht dabei von 18 bis 99 Jahren, was zeigt, dass Bundesschatz eine breite Zielgruppe anspricht.

4. Digitale Eröffnung und Kontoarten

- ID Austria als Identifikationsmethode dominiert: Über 98 % aller Kontoeröffnungen erfolgen digital, während der Anteil postalischer Anmeldungen unter 2 % liegt.

- Gemeinschaftskonten sind seit Oktober 2024 verfügbar. Voraussetzung ist, dass beide Inhaber bereits über ID Austria registriert sind.

- Mündelgeldkonten wurden im November 2024 eingeführt. Da Bundesschätze als mündelsicher gelten, richtet sich dieses Angebot gezielt an Sachwalter und rechtlich gebundene Treuhandkonten.

5. Aktuelle Zinsen bei Bundesschatz.at

Die Zinssätze variieren je nach Laufzeit. Besonders kurzfristige Anlagen sind derzeit attraktiv:

| Laufzeit | Zinssatz p.a. |

| 1 Monat | 2,750 % |

| 6 Monate | 2,500 % |

| 12 Monate | 2,150 % |

| 48 Monate | 2,150 % |

| 120 Monate | 2,500 % |

Besonders hervorzuheben ist, dass Bundesschatz jederzeit gekündigt werden kann – allerdings erfolgt dann eine rückwirkende Verzinsung.

6. Steuerliche Aspekte: Steuereinfach, aber mit 27,5 % Kapitalertragsteuer

Ein entscheidender Unterschied zu klassischen Sparprodukten liegt in der Besteuerung:

- Bundesschatz unterliegt einer Kapitalertragsteuer von 27,5 %

- Sparzinsen bei Banken hingegen nur 25 %

Das bedeutet, dass bei gleichem Bruttozins Bankangebote netto leicht im Vorteil sein können. Diese Tabelle zeigt den Vergleich:

| Laufzeit | Bruttozins Bundesschatz | Nettozins Bundesschatz | Erforderlicher Bankenzins (25 % KESt) |

| 1 Monat | 2,750 % | 1,994 % | 2,658 % |

| 6 Monate | 2,500 % | 1,813 % | 2,417 % |

| 12 Monate | 2,150 % | 1,559 % | 2,078 % |

| 48 Monate | 2,150 % | 1,559 % | 2,078 % |

| 120 Monate | 2,500 % | 1,813 % | 2,417 % |

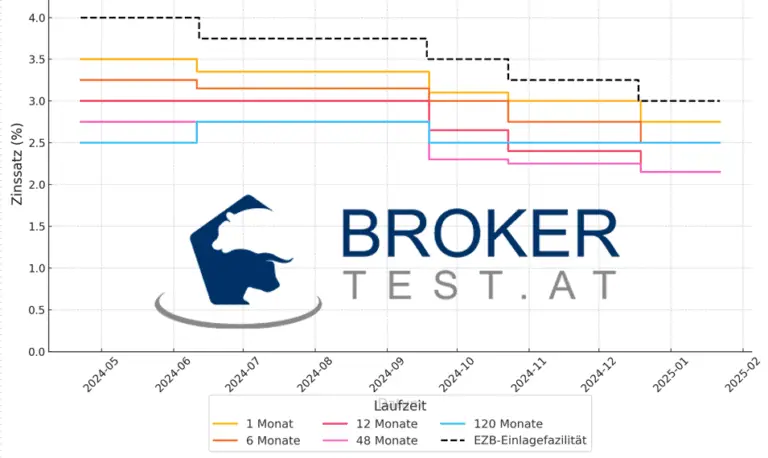

7. Zinsentwicklung im Vergleich zur EZB-Politik

Die Zinsen bei Bundesschatz.at haben sich seit April 2024 sukzessive verringert, was eng mit der Zinspolitik der Europäischen Zentralbank (EZB) zusammenhängt.

- Der 1-Monats-Bundesschatz sank von 3,50 % auf 2,75 % (April–Dezember 2024).

- Auch die 6-Monats-Laufzeit fiel von 3,25 % auf 2,50 %.

- Die 12-Monats-Laufzeit begann bei 3,00 % und reduzierte sich auf 2,15 %.

- Langfristige Laufzeiten (48 und 120 Monate) zeigen stabilere Zinssätze, die sich zwischen 2,15 % und 2,50 % bewegen.

Diese Grafik zeigt sehr gut, wie sehr die Bundesschatz Zinsen seit dem Start gesunken sind:

Fazit: Bundesschatz als sichere Alternative, aber nicht immer die renditestärkste Wahl

Mit 90.000 Anlegern und 3 Milliarden Euro Anlagevolumen hat sich Bundesschatz.at als solide Alternative zu klassischen Sparkonten etabliert. Besonders für kurzfristig orientierte und sicherheitsbewusste Anleger ist das Angebot interessant. Die Steuereinfachheit und der staatliche Schutz sind klare Vorteile. Allerdings führen die höheren Steuern und die fallenden Zinsen dazu, dass Bankangebote in einigen Fällen netto bessere Renditen bieten.

Die zukünftige Entwicklung hängt stark von der Geldpolitik der EZB ab. Weitere Zinssenkungen könnten die Attraktivität von Bundesschatz weiter reduzieren, während Zinserhöhungen ihn wieder interessanter machen könnten.

Mehr

- zum aktuellen Sparzinsen Vergleich

- Sparzinsen Entwicklung der Vergangenheit