Wohnbaukredite: Kommt die Zinswende zu spät für den Markt?

1. Einleitung: Verharrt der Wohnbaukreditmarkt im Tief?

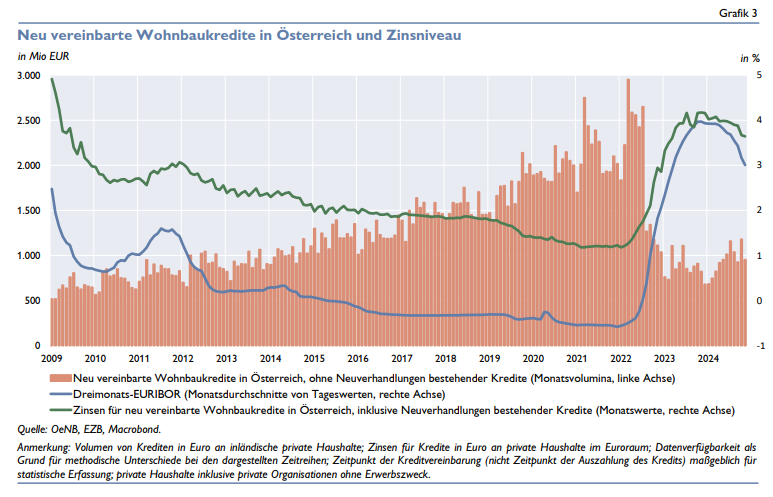

In einer aktuellen Aussendung der Österreichischen Nationalbank beschreibt diese den aktuellen Status des Wohnbaukreditmarkts. Obwohl sich das Zinsniveau wieder nach unten bewegt, ist das Niveau der neu vereinbarten Wohnbaukredite noch immer auf dem selben Niveau wie vor 10 Jahren. Der Wohnbaukreditmarkt in Österreich zeigt trotz einer leichten Erholung seit Anfang 2024 weiterhin nur verhaltene Dynamik. Zwar stieg die Nachfrage im vierten Quartal 2024 leicht an und soll laut Prognosen auch im ersten Quartal 2025 weiter wachsen, doch bleibt sie weit entfernt von den Hochzeiten der Niedrigzinsphase. Dies bestätigt einen moderaten Aufwärtstrend, der allerdings aus einem historischen Nachfragetief resultiert.

Der starke Einbruch setzte Mitte 2022 ein, nachdem die Europäische Zentralbank (EZB) begonnen hatte, den Leitzins drastisch anzuheben. Die folgenden Zinserhöhungen sorgten für eine Verschärfung der Kreditvergabe und damit für einen deutlichen Rückgang der Nachfrage. Zwar gibt es mittlerweile erste Anzeichen einer Erholung – doch reicht das aus, um den Markt langfristig wiederzubeleben?

2. Die Entwicklung der Wohnbaukredite: Vom Boom zur Krise

Die Kreditvergabe für privaten Wohnbau erlebte in den Jahren der Niedrigzinsphase bis 2021 einen regelrechten Boom. Im Jahresdurchschnitt wurden monatlich 2,1 Milliarden Euro an Neukrediten vergeben. Doch mit der Zinswende im Juli 2022 kippte die Situation:

- Juli 2022 – September 2023: Die EZB erhöhte ihren Leitzins in mehreren Schritten von -0,5 % auf 4 %.

- 2023: Die Neukreditvergabe erreichte mit 0,7 Milliarden Euro im Jänner 2024 einen historischen Tiefpunkt.

- Seit Juni 2024: Die EZB hat mit Zinssenkungen begonnen, der Leitzins liegt derzeit bei 3 %.

- Oktober 2024: Die monatliche Neukreditvergabe steigt auf 1,2 Milliarden Euro – eine Erholung, aber weit entfernt von früheren Spitzenwerten.

Diese Abbildung aus dem aktuellen Report zeigt auf den monatlichen Säulen sehr gut, dass das Volumen der neu vereinbarten Wohnbaukredite in Österreich weiterhin auf niedrigen Niveau ist, auch wenn die Zinstendenz im Moment weiter fallend ist.

Diese Entwicklung zeigt, dass die Kreditvergabe mit den Zinssätzen der EZB eng verknüpft ist. Doch nicht nur die Zinsentwicklung selbst, sondern auch weitere wirtschaftliche Faktoren beeinflussen die Lage.

3. Warum erholt sich der Markt nur langsam?

Trotz gesunkener Finanzierungskosten und steigender Realeinkommen bleibt die Nachfrage nach Wohnbaukrediten verhalten. Die Gründe sind vielschichtig:

- Zögerliche Haushalte: Viele potenzielle Kreditnehmer sind nach den starken Zinserhöhungen und der unsicheren Wirtschaftslage weiterhin vorsichtig.

- Strengere Kreditvergabe: Banken sind trotz der Zinssenkungen nach wie vor zurückhaltend und prüfen Kreditvergaben strenger als vor der Krise.

- Hohe Immobilienpreise: Während die Kredite wieder etwas leistbarer werden, sind die Immobilienpreise weiterhin hoch. Dies dämpft die Nachfrage zusätzlich.

- Inflation und Lebenshaltungskosten: Viele Haushalte haben ihre Prioritäten verschoben und setzen eher auf finanzielle Sicherheit als auf langfristige Kreditverpflichtungen.

All diese Faktoren führen dazu, dass die Zinssenkungen der EZB zwar eine leichte Belebung bringen, aber keine Rückkehr zu den Boomjahren vor 2022 bewirken.

4. Wie geht es weiter? Prognosen für 2025

Die aktuellen Umfragen der Oesterreichischen Nationalbank (OeNB) zeigen, dass Banken für die kommenden Monate eine moderate Zunahme der Wohnbaukreditvergabe erwarten. Dennoch bleibt eine expansive Entwicklung, wie sie bis Mitte 2022 herrschte, unwahrscheinlich.

Die Prognosen lassen sich in drei mögliche Szenarien einteilen:

- Moderate Erholung: Sollte die EZB den Leitzins weiter senken, könnte sich der Markt stabilisieren, aber nicht auf das frühere Niveau zurückkehren.

- Seitwärtsbewegung: Bleibt der Leitzins auf dem aktuellen Niveau, könnte die Nachfrage stagnieren und lediglich auf einem niedrigen Niveau weiterlaufen.

- Rückgang: Falls sich die wirtschaftliche Lage verschlechtert oder die Banken weitere Hürden für Kreditnehmer einführen, könnte die Nachfrage erneut einbrechen.

Die kommenden Monate werden zeigen, welches Szenario sich durchsetzt. Vieles hängt davon ab, wie stark die EZB die Zinssenkungen fortsetzt und wie sich die allgemeine Wirtschaftslage entwickelt.

5. Fazit: Zinswende allein reicht nicht aus

Die leichte Erholung der Wohnbaukreditvergabe zeigt, dass die Zinssenkungen der EZB erste Effekte haben. Doch der Markt bleibt fragil, da neben den Zinsen auch andere Faktoren wie Immobilienpreise, Kreditrichtlinien und wirtschaftliche Unsicherheit eine Rolle spielen.

Die große Frage bleibt: Reicht die Zinswende aus, um den Markt wiederzubeleben, oder kommt sie für viele potenzielle Kreditnehmer zu spät?

Fest steht: Eine Rückkehr zu den Boomjahren der Niedrigzinsphase ist auf absehbare Zeit nicht zu erwarten. Es bleibt abzuwarten, ob weitere Zinssenkungen den Wohnbaukreditmarkt nachhaltig ankurbeln können – oder ob die Zurückhaltung der Haushalte das neue Normal bleibt. Unterm Strich ist das aktuelle Niveau genau das selbe Niveau wie vor 10 Jahren und es könnte so auch festgestellt werden, dass sich die Jahre rund um 2020 als Boomjahre heraus stellen.