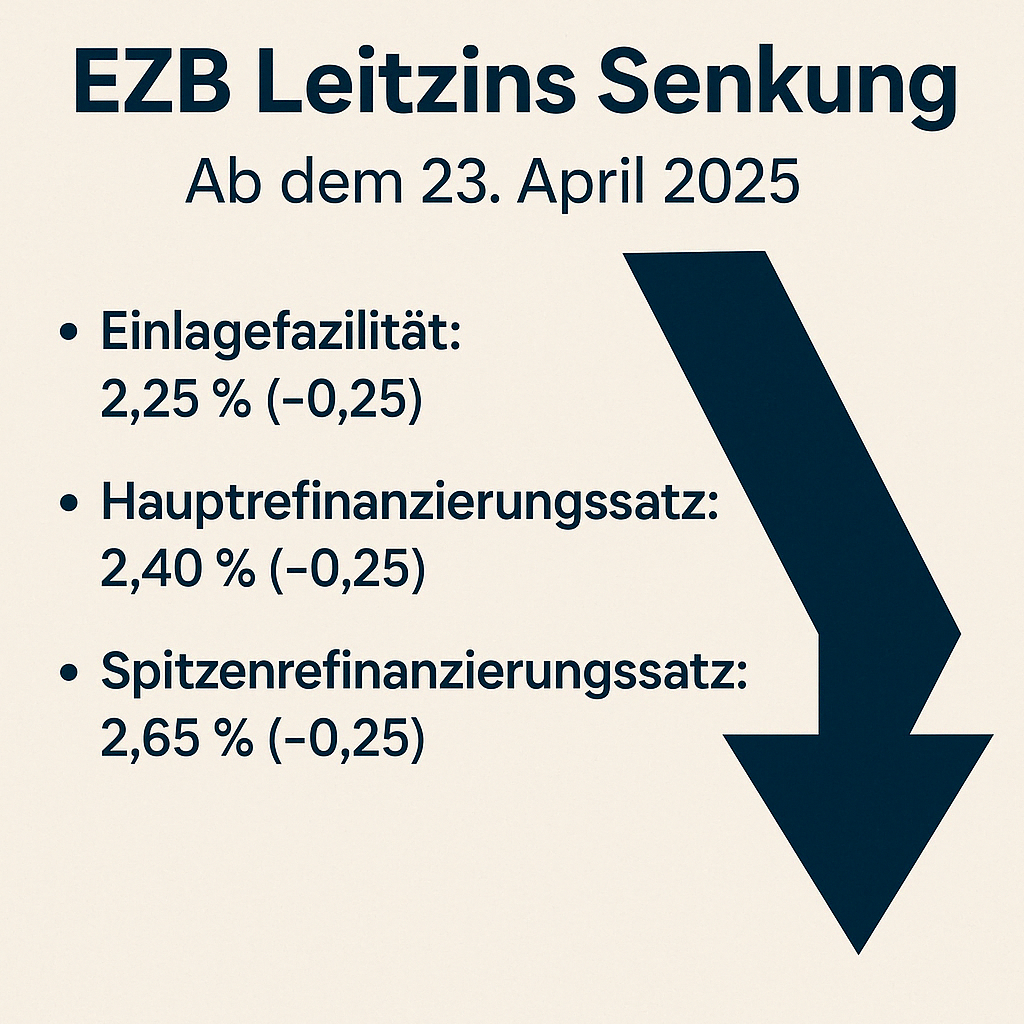

🔻 Dritte Leitzinssenkung in 2025: EZB setzt Zinssenkungskurs fort

Die Europäische Zentralbank (EZB) hat heute, am 17. April 2025, erneut die Leitzinsen gesenkt – und damit den geldpolitischen Lockerungskurs weiter fortgesetzt. Es handelt sich bereits um die dritte Zinssenkung im laufenden Jahr.

Ab dem 23. April 2025 gelten folgende neue Leitzinsen:

- Einlagefazilität: 2,25 % (vorher: 2,50 %)

- Hauptrefinanzierungssatz: 2,40 % (vorher: 2,65 %)

- Spitzenrefinanzierungssatz: 2,65 % (vorher: 2,90 %)

📅 Die nächste EZB-Sitzung ist für den 5. Juni 2025 angesetzt. Zahlreiche Marktbeobachter rechnen mit einem weiteren Zinsschritt – möglicherweise der vierte innerhalb von sechs Monaten.

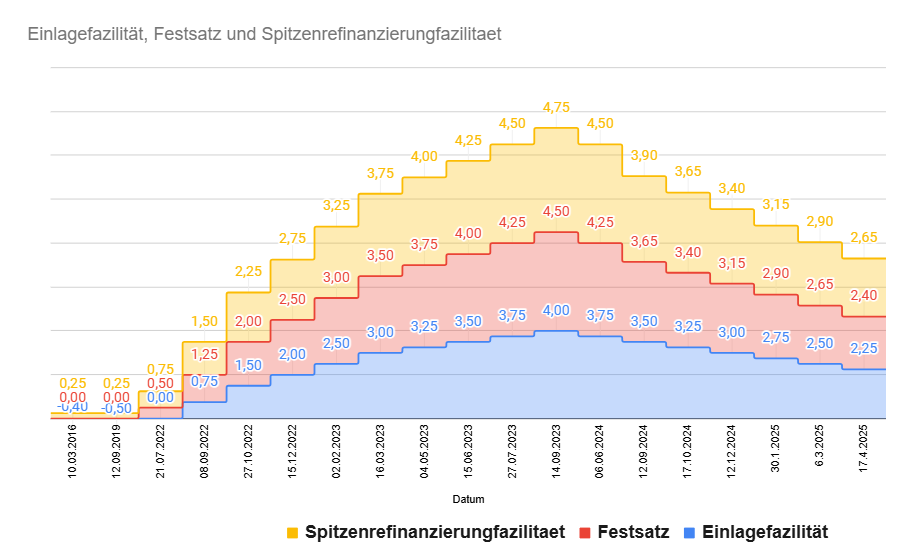

📉 Rückblick: Vom Zinsgipfel zur Lockerung

Zwischen Sommer 2022 und Herbst 2023 hatte die EZB ihre Zinsen stark erhöht, um die hohe Inflation zu bekämpfen. Die Trendwende kam im Juni 2024 – seitdem sinkt der Leitzins Schritt für Schritt.

| 📅 Datum | 🏦 Einlagefazilität |

|---|---|

| 14.09.2023 | 4,00 % |

| 06.06.2024 | 3,75 % |

| 12.12.2024 | 3,00 % |

| 30.01.2025 | 2,75 % |

| 06.03.2025 | 2,50 % |

| 17.04.2025 | 2,25 % |

💰 Auswirkungen auf Geldmarktfonds & Sparzinsen

📉 Geldmarktfonds verlieren an Ertrag

Die Senkung der Einlagefazilität trifft besonders Geldmarktfonds, deren Ertrag sich meist an kurzfristigen Zinssätzen wie dem €STR orientiert. Dieser liegt derzeit bei ca. 2,42 %, dürfte aber bald Richtung 2,17 % fallen.

Beispiel:

- Xtrackers II EUR Overnight Rate Swap ETF (ISIN: LU0290358497)

- Aktuelle Rendite: ca. 2,50 % p.a.

- Erwartet: bald nur noch rund 2,25 % p.a.

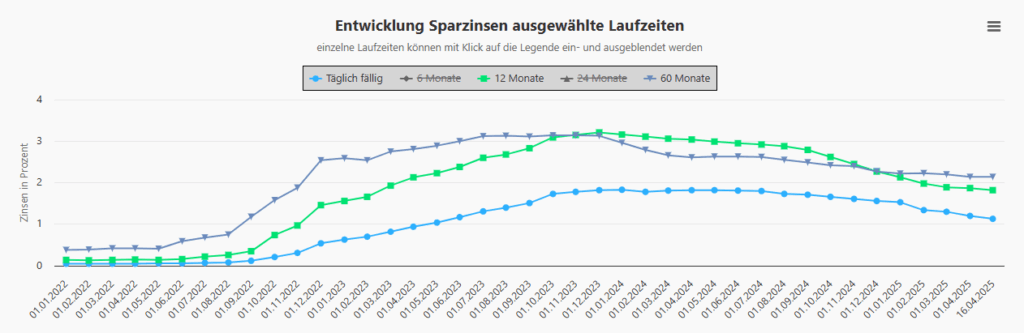

🏦 Sparzinsen: Abwärtstrend setzt sich fort

Seit dem Zins-Hoch im Herbst 2023 haben viele Banken bereits ihre Sparzinsen gesenkt – oft mehrfach. Direktbanken wie Trade Republic, Scalable Capital oder WillBe geben Änderungen besonders rasch weiter auf Basis der Einlagefazilität.

Die Folge: Tages- und Festgeldangebote werden wieder weniger attraktiv. Zinssätze von bis zu 2,5 % könnten bald der Vergangenheit angehören.

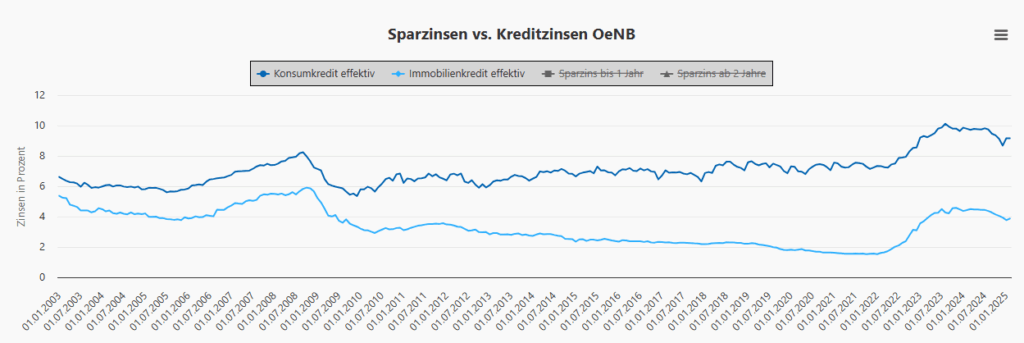

🏠 Kreditzinsen: Erste Entlastung sichtbar

📉 Konsumkredite

- 🔺 Höchststand: ca. 10 % im Herbst 2023

- 🔻 Derzeit: ca. 9 %, leicht fallend

🏡 Immobilienkredite

- 🔺 Höchststand: über 4 % Mitte 2023

- 🔻 Derzeit: knapp unter 4 %

Die günstigeren Finanzierungskosten könnten den Konsum wie auch den Immobilienmarkt in den kommenden Monaten beleben – insbesondere in Regionen mit stagnierender Nachfrage.

🌍 Konjunktur & Inflation: Was die Daten sagen

📊 Inflation im Euroraum (Prognosen der EZB, Stand März 2025)

| Jahr | Inflation |

|---|---|

| 2024 | 2,4 % |

| 2025 | 2,3 % |

| 2026 | 1,9 % |

| 2027 | 2,0 % |

📈 Wirtschaftswachstum (EU) – Prognosen der EZB

| Jahr | BIP-Wachstum |

|---|---|

| 2024 | 0,8 % |

| 2025 | 0,9 % |

| 2026 | 1,2 % |

| 2027 | 1,3 % |

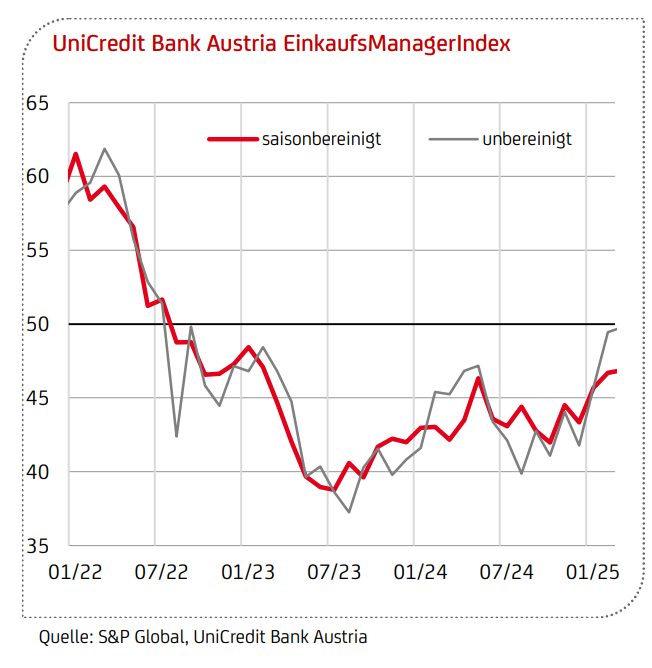

🇦🇹 Österreich: Schwache Konjunktur, vorsichtiger Optimismus

Österreichs Industrie zeigt im März 2025 eine leichte Erholung, bleibt jedoch tief in der Rezession. Der EinkaufsManagerIndex lag bei 46,9 Punkten – weiterhin unterhalb der Expansionsschwelle von 50.

🧾 Laut OeNB (März 2025):

| Jahr | BIP-Entwicklung AT | Inflation AT | Arbeitslosenquote |

|---|---|---|---|

| 2024 | -1,3 % | 2,9 % | 7,0 % |

| 2025 | -0,1 % | 2,9 % | 7,4 % |

| 2026 | 1,2 % | 2,3 % | 7,3 % |

| 2027 | 1,2 % | 2,1 % | 7,1 % |

🔮 Zinsprognose: War’s das schon?

Die Zeichen stehen klar auf weiteren Zinssenkungen im Laufe des Jahres – sofern sich der Trend zu niedrigerer Inflation und moderatem Wachstum fortsetzt.

📌 Nächster EZB-Termin:

Donnerstag, 5. Juni 2025

🧾 Fazit

Die dritte Zinssenkung im Jahr 2025 zeigt: Die EZB setzt gezielt auf Lockerung – mit dem Ziel, die Konjunktur zu stützen, ohne die Inflationskontrolle aus dem Blick zu verlieren.

Für Sparer bedeutet das niedrigere Erträge, für Kreditnehmer günstigere Bedingungen. Die nächste Zinssenkung könnte bereits im Juni folgen – Anleger, Sparer und Kreditnehmer sollten die Entwicklung eng verfolgen.

💬 Tipp für deine Leser:

👉 Du willst wissen, welche Spar- und Anlageprodukte jetzt noch attraktiv sind? Wir vergleichen täglich die besten Angebote – hier geht’s zur Zinsübersicht.

Mehr

- Geldpolitische Beschlüsse der EZB

- Aktueller €STR auf der EZB Website

- ECB Staff Macroeconomic Projections

- OeNB Report 2025/5: Österreichs Wirtschaft stabilisiert sich 2025

- Bank Austria EinkaufsManagerIndex