Die Vorsorgestudie 2025, durchgeführt im Auftrag der Erste Bank, Sparkassen und Wiener Städtischen, zeigt eine wachsende Relevanz der privaten Altersvorsorge für die österreichische Bevölkerung. In Zeiten wirtschaftlicher Unsicherheit und geopolitischer Spannungen rückt das Thema finanzielle Vorsorge verstärkt in den Fokus.

Sorgen um die wirtschaftliche Zukunft nehmen zu

Die allgemeine Stimmung in Österreich ist von Skepsis geprägt: 57 Prozent der Befragten rechnen mit einer Verschlechterung der wirtschaftlichen Verhältnisse in den kommenden Monaten, während nur 9 Prozent auf eine Verbesserung hoffen. Diese Unsicherheiten führen dazu, dass die Bedeutung der privaten Altersvorsorge weiter zunimmt. Laut der Studie empfinden 86 Prozent der Österreicher:innen die private Vorsorge als wichtig oder sehr wichtig.

„Angesichts der aktuellen Herausforderungen ist es verständlich, dass Vorsorge-Themen an Bedeutung gewinnen“, erklärt Sonja Brandtmayer, Generaldirektor-Stellvertreterin der Wiener Städtischen.

Frauen und das Pensionssystem: Unzufriedenheit und Wunsch nach Unabhängigkeit

Frauen sind in Österreich dreimal häufiger von Altersarmut betroffen als Männer. Dies spiegelt sich auch in ihrer Unzufriedenheit mit dem staatlichen Pensionssystem wider: Nur 41 Prozent der Frauen zeigen sich zufrieden, während 45 Prozent ihre Erwartungen nicht erfüllt sehen.

„Drei Viertel der Frauen gehen davon aus, im Alter eine niedrigere Pension zu erhalten als Männer“, erläutert Gerda Holzinger-Burgstaller, Vorstandsvorsitzende der Erste Bank Österreich. Dabei betonen neun von zehn Frauen die Bedeutung finanzieller Unabhängigkeit – auch im Ruhestand. Hier sieht die Erste Bank Handlungsbedarf, um Frauen besser bei der Vorsorge zu unterstützen.

Pensionskonto: Wissen und Zufriedenheit variieren stark

Seit 2005 steht das persönliche Pensionskonto allen nach dem 1. Januar 1955 Geborenen zur Verfügung. Dennoch weiß nur knapp die Hälfte der Befragten (48 Prozent) über ihr aktuelles Guthaben Bescheid. Auffällig ist ein Altersgefälle: Ältere Personen sind besser informiert. Von jenen, die ihr Guthaben kennen, sind 50 Prozent zufrieden. Frauen zeigen jedoch deutlich weniger Zufriedenheit (44 Prozent) im Vergleich zu Männern (57 Prozent).

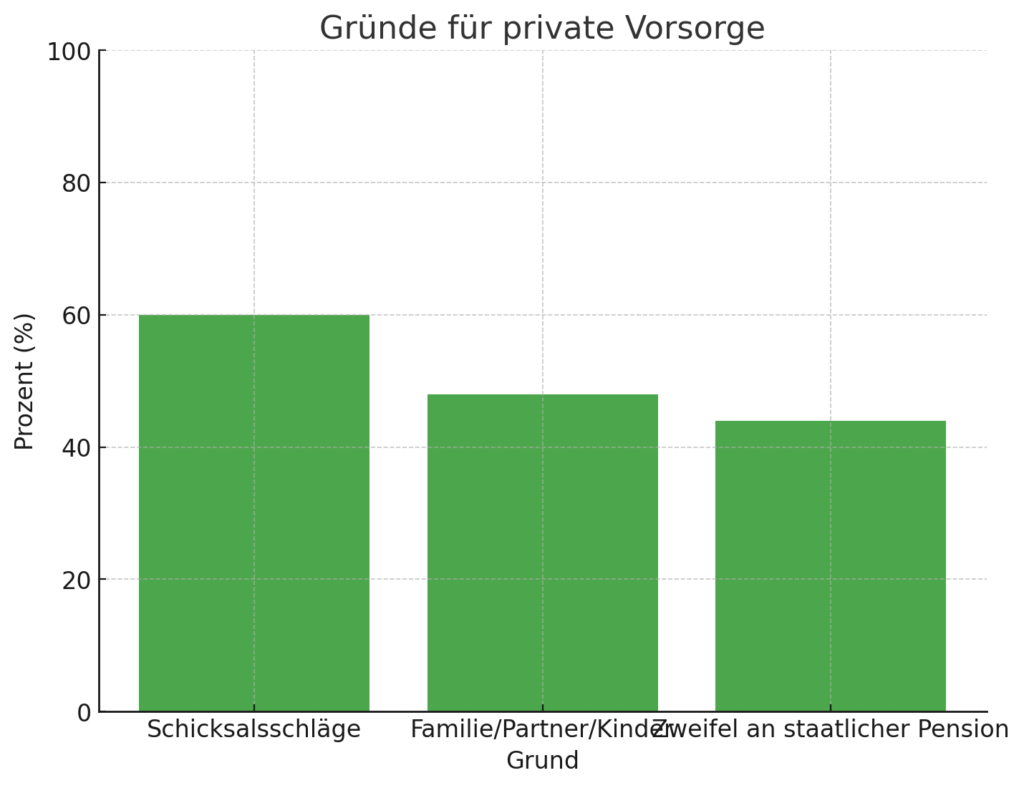

Hauptgründe für Vorsorge: Familie und Zweifel am staatlichen System

Die Beweggründe für private Vorsorge sind vielfältig. 60 Prozent nennen mögliche Schicksalsschläge, 48 Prozent die Familie, Partner:in oder Kinder. Zudem glauben 44 Prozent nicht mehr an die Zuverlässigkeit des staatlichen Pensionssystems. Besonders alarmierend: Jede:r Sechste geht davon aus, im Alter weiterarbeiten zu müssen, um den Lebensstandard halten zu können.

„Die wachsenden Zweifel an der Finanzierbarkeit des staatlichen Pensionssystems verunsichern viele Menschen“, so Brandtmayer. Ein Lösungsansatz: 39 Prozent der Befragten sprechen sich für eine stärkere Förderung der privaten Vorsorge aus, um sowohl individuelle als auch staatliche Belastungen zu reduzieren.

Finanzielle Bereitschaft bleibt hoch

Trotz wirtschaftlicher Unsicherheiten liegt der durchschnittliche monatliche Vorsorgebetrag bei 250 Euro – ein leichter Anstieg im Vergleich zum Vorjahr. Männer investieren mit 299 Euro monatlich mehr als Frauen (192 Euro), wobei der Betrag bei Frauen gegenüber den vorherigen 170 Euro deutlich gestiegen ist. Der maximal vorstellbare Betrag für Vorsorge liegt im Durchschnitt bei 302 Euro pro Monat.

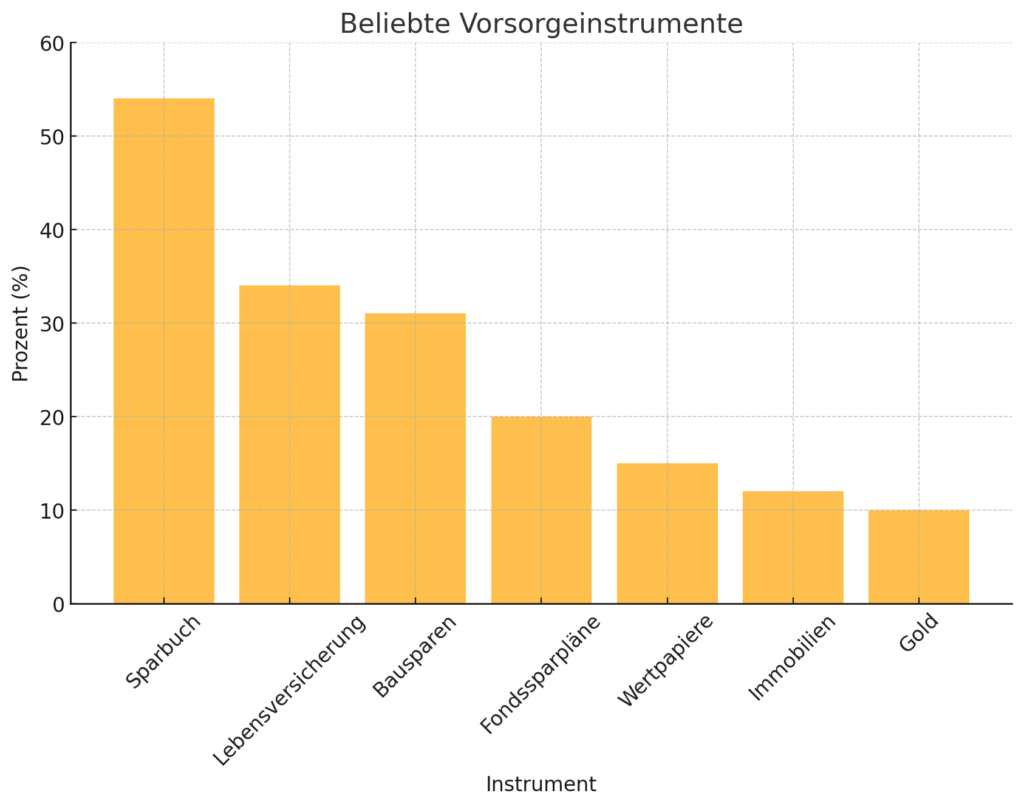

Klassiker und neue Ansätze in der Vorsorge

Die bevorzugten Vorsorgeinstrumente bleiben klassisch: 54 Prozent nutzen das Sparbuch, gefolgt von Lebensversicherungen (34 Prozent) und Bausparverträgen (31 Prozent). Alternativen wie Fondssparpläne, Wertpapiere und Immobilien gewinnen ebenfalls an Beliebtheit.

Ein neues Konzept, das in der Studie Aufmerksamkeit erregt, ist das „Vorsorgedepot“. Dieses würde Gewinne nach einer bestimmten Mindestbehaltefrist steuerfrei für die private Altersvorsorge zur Verfügung stellen. 60 Prozent der Befragten finden diese Idee interessant, 30 Prozent würden sie aktiv nutzen.

Fazit: Handlungsbedarf und Chancen

Die Ergebnisse der Vorsorgestudie 2025 verdeutlichen die Dringlichkeit, private Vorsorge weiter zu fördern und individuelle Bedürfnisse besser zu adressieren – besonders bei Frauen. Mit klassischen und innovativen Ansätzen wie dem Vorsorgedepot könnte ein wichtiger Beitrag zur Absicherung im Alter geleistet werden.